讀懂中國好品牌系列之中國再保險(1508.HK):頭雁展翅,打造“百年老店”

摘要

日前,中共中央、國務院印發《質量強國建設綱要》,這份被視為十年來首份圍繞質量強國戰略的綱領性文件,是對質量強國戰略進行的全景式頂層設計,擘畫了我國未來發展的藍圖和路徑。其中提到,爭創國內國際知名品牌。完善品牌培育發展機制,開展中國品牌創建行動,打造中國精品和“百年老店”。

眼下是經濟復甦窗口疊加期。

1)疫情結束全面放寬,穩增長需擴大消費拉動經濟。

2)隨着國家崛起,世界愈發關注中國,也更想了解中國的企業。

所以,高層的質量強國戰略必會傾斜資源扶持一批在各行各業有口碑、有影響力的中國品牌,向世界傳遞中國品牌可信賴有品質的形象,也是弘揚國潮、文化自信的契機。

為此,格隆匯推出《中國精品 百年老店》相關精品主題系列,向廣大投資者介紹當下中國知名品牌背後的公司發展故事,總結背後的成功規律和商業邏輯,以饗讀者諸君。

本文是本系列中的一篇《讀懂中國好品牌系列之中國再保險》。

正文:

質量強國戰略已經為我國經濟高質量增長指明瞭大方向,各行各業中有潛力、有實力、有可執行戰略的頭部企業將會成為支持中國經濟走向世界的重要力量。

這並非是獨屬於某個或某幾個行業的專屬機遇,而是一次全面的系統性機會,對於保險這樣一個歷史悠久但又時時刻刻需要因時而變的行業而言更是如此。

從全球歷史維度看,保險業中的“百年老店”無一不是全球金融界的龐然大物,也是所處國家金融業實力與形象的重要代表。

中國再保險(集團)股份有限公司(以下簡稱“中國再保險”或“中再”)作為國內再保險行業絕對龍頭,其歷史可以追溯到新中國成立之時,已然跨過七十年餘年,這份資歷在整個中國金融界也是首屈一指的, 若要論誰最有可能做成“百年老店”,中再必然會榜上有名。

一、打造中國再保“精品”的底氣

中再的發展史就是中國再保險的“進化史”。

新中國成立之初,百廢待興。為了保證實體經濟快速而平穩地發展,保險的損失補償、風險管理功能至關重要,而如此重要的角色需要本土保險業扛起大梁。原中國人民保險公司於1949年正式成立,其中的再保險業務部門就是中再的前身。

到了上世紀90年代,順應時代發展要求,中國再保險公司正式成立,標誌着我國現代商業再保險公司的轉變。在彼時特定的歷史環境下,法定分保讓中再成為了政策紅利的最大受益者,也為其贏得了足夠的發展窗口期。

後續隨着中國加入WTO,國際大型再保險公司加速進入中國市場,市場化競爭給本土再保企業帶來了挑戰,但經過數十年打磨的中再已有足夠的底氣和實力應對來勢洶洶的外資,至今為止,中再的境內再保險市場份額仍然穩居第一。

能夠長時間在市場化競爭中保持優勢地位,並獲得市場的認可,中再依靠的是多年打磨的全方位競爭力。

從商業模式來看,再保險公司依靠直保公司分出保費,行業資源的深度與廣度直接影響了再保公司的業務開展。而植根於中國市場的中再注重與行業內直保公司風險共擔、利益共享,與國內90%以上的直保公司形成的長期深度合作關係,多年積累的資源是同行難以在短時間內超越的。

更深一步來看,再保險本質上是管理風險並對風險定價的業務,這就要求再保公司在資本、數據、技術等方面均需均具備足夠的綜合實力,才能在業務拓展中佔據主動。

以巨災險為例,其往往需要根據當地氣候、地理環境等具體數據為依據建立模型,才能更好針對風險進行定價,而這需要與地震局、氣象局、農科院等政府部門及研究機構有着良好的合作關係,同時也需要再保公司自身擁有足夠的技術水平。

中再是由財政部與匯金公司共同出資建立的,強大的股東背景有利於其獲得高價值數據,且其自身設立了國內首家專注巨災風險管理的金融科技公司——中再巨災風險管理股份有限公司,先後發佈了首個具有自主知識產權的可商用“中國地震巨災模型”、“中國颱風巨災模型”及“中國洪澇巨災模型”,且絕大部分指標優於國外同類型產品,在國內已形成中再品牌的中國地震、颱風、洪澇三大巨災模型譜系。

此外,由於再保行業天然具備全球化特徵,若再保險公司只是在本國境內做到頂尖,尚不足以體現自身的強大,而中再經過多年深耕,加速佈局全球經營網絡,海外經營機構擴展到11個國家和地區,2022年中再集團已成為亞洲第一,全球第八的再保險公司。

其中,2018年中再全資收購了英國橋社公司,踏出了全球化的關鍵一步。通過引入彼時國內缺乏的政治暴力、恐怖主義等特殊風險保障產品,有效地助力中國企業“走出去”,為“一帶一路”戰略推行提供保障,這是“國家再保險”的職責所在,也為中再業績帶來新增長點,2021年,中再集團合併境外業務保費收入佔比達18.9%,境外投資資產佔比達25.9%。

(來源:中再集團)

獨特的資源稟賦、深厚的技術水平,共同構成了中再打造再保“精品”的底層支撐,這一點透過其國際化的戰略視野加以放大,向全世界展現出了中國已成為全球再保險事業不可忽視的重要力量。

二、可持續發展之道

雖然,保險業中不乏“百年老店”,但亦有不少曾經顯赫的險企消失在了歷史的長河中,這其中的關鍵在於險企是否具有可持續發展能力。

眾所周知,近幾年大部分險企尤其是直保公司的保費增長失速乃至下滑,這是保險行業進入深度轉型期帶來的預料之中的後果,也是行業週期運行的必然規律。同時,這也是檢驗險企整體實力的一次機會。

2022年前三季度,中再整體保費收入同比增長8.4%,遠遠高於同期保險業累計實現原保費收入4.9%的增速,很大程度上是中再把握住了保險行業轉型過程中的結構性增長機會。

一方面,中再壽險意識到保障型業務成為壽險行業發展的主要動能,充分發揮自身的數據優勢與技術能力,為行業標準制定提供精算支持,與直保公司合作推出健康險、長期護理險等市場所需的產品,並加大資源投入拓展該方面業務,截至2022年6月30日,保障型業務佔比已超過40%。

另一方面,財產險行業增長引擎逐步從車險轉向非車險,這對直保公司的風險定價、產品設計提出了更高要求,進而衍生出了更多的分保需求,中再產險受益於此,2022年前三季度保費收入同比增長20.2%。值得一提的是,中再集團旗下的大地保險同樣受益於非車險佔比上升的邏輯,2022年原保費收入同比增長6.8%。

除了財務層面上的逆週期增長外,中再的可持續發展還體現在ESG層面。

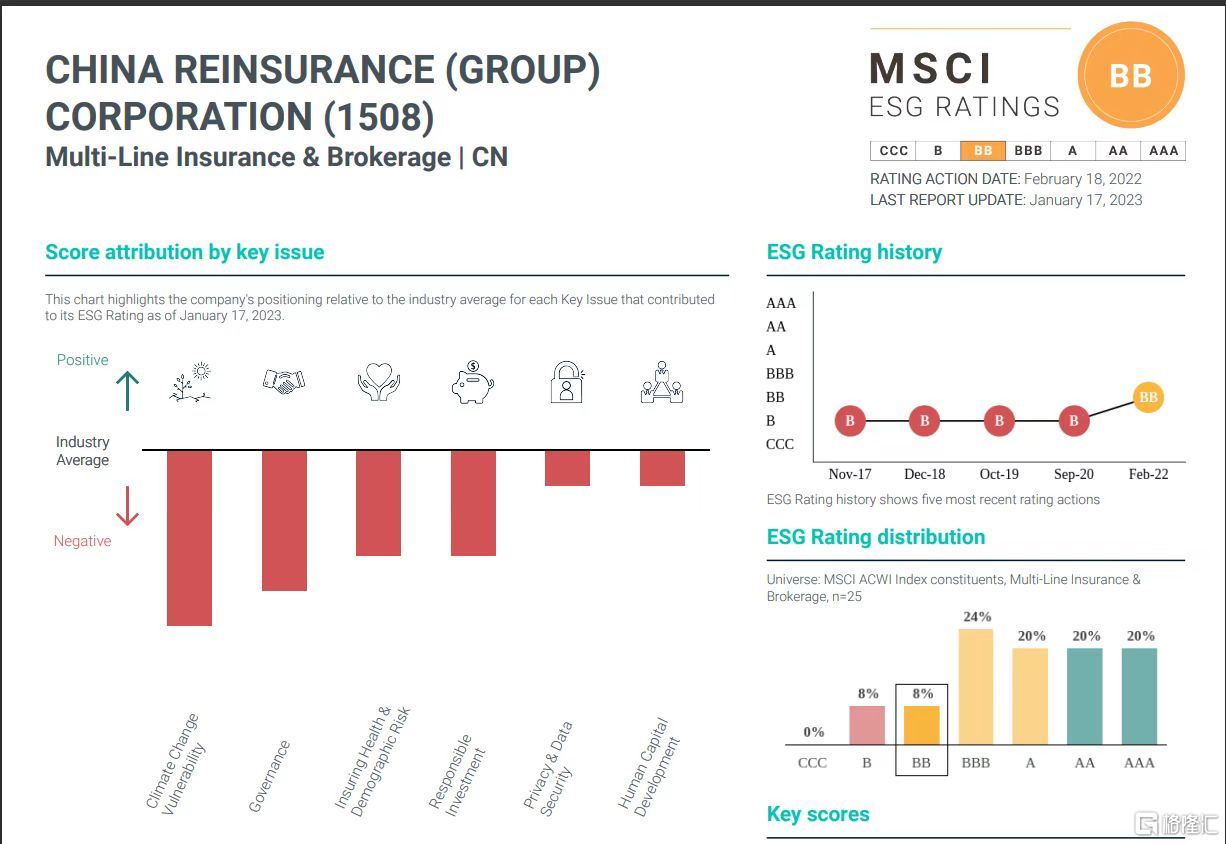

尤其在ESG主題投資受到全世界範圍內長線機構資金重視的背景下,企業的ESG評級顯得尤為重要。據公開資料,2022年MSCI上調了中再的ESG評級至BB級。

(來源:MSCI ESG Rating)

一般來講,環境是全世界對於ESG理解最容易取得共識的層面,雖然,金融業難以像新能源、電力設備等製造業更能在此方面實現亮眼表現,但中再也將“綠色發展”融入到了企業日常運營中,並提出了“以2021年為基準到2025年,中再集團實現人均綜合能耗下降4%,人均用水量下降4%”的指引目標。

更重要的是,中再還將“綠色經濟”作為產品開發的一條主線,以環境責任險、綠色能源保險、綠色交通保險等產品有力支持了國家綠色低碳轉型發展。

截至2021年11月底,在全國範圍內,中再產險承擔的新能源電力資產風險保額約佔財產保險行業承保保額的15%左右,承擔再保險分出責任超過20%。

值得一提的是,新能源汽車產業迅猛發展,但相關保險產品的定價始終是限制行業進一步發展的痛點,需要龍頭險企給予解決方案,這其中也少不了中再的身影。2022年7月,中再發布了再保險行業首個新能源汽車定價風控模型——“再·途”新能源汽車定價模型,該模型對6000多萬條行業保險數據、340多萬條車機動態數據進行大數據挖掘和機器學習,具有可解釋、高精度、可迭代等特點,這也是中再行業地位與技術能力的再一次體現。

除了負債端,中再還通過資產端支持綠色產業發展。截至2021年末,中再資產的綠色發展領域投資餘額184億元,同比增長34%;其在新能源汽車製造、光伏、風電、新能源發電運營等領域的權益投資佔比超過22%。

始終將自身業務發展與社會價值高度融合,正是中再的可持續發展之道,這也是其面向未來能夠打造出“百年老店”的底氣所在。

三、高質量發展藍圖徐徐展開

“百年老店”的遠期目標,還需要切實可行的戰略規劃保駕護航。

正如前文所述,再保險的全球化屬性註定了中再要與國際頂尖再保公司在全世界範圍內展開角逐。相較同行,中再參與國際市場的時間的確較短,但其安排了“三步走”戰略,描繪了公司未來高質量發展的藍圖。

具體來看,“三步走”,即通過蓄勢發力、發展突破、躍升趕超三階段,到2035年,國際再保險行業排名進入全球前列,全球化業務佈局、精細化經營管理、科技化支撐能力、專業化人才隊伍和世界性品牌影響達到行業領先水平,成為世界一流綜合性再保險集團。

由此觀之,做一家中國的再保險精品早已不是中再的宏偉目標,更廣闊且競爭更加激烈全球市場才是其之後的主舞台。

而要保證“三步走”戰略的平穩實施,中再當下首要的是以“穩”字為核心,提升數字化技術,積極創新產品並做好風險管理,在當下行業深度轉型期積蓄力量,等待與行業週期拐頭向上產生共振。

同時,中再也應當注重加大海外市場佈局,在國家持續擴大對外開放的政策下,中再必須要承擔起“國家再保險”的責任,保障優秀企業“走出去”權益,既符合國家發展大勢,也有利於其分享到國際市場承保和投資向上週期的紅利,進而搶佔更多市場份額。

經過70多年的風風雨雨,中再集團歷久彌新,不斷順應時代變幻,在市場地位、創新能力等方面持續提升,重視可持續發展的中再,打造一個百年品牌的道路清晰可見。