新能源強勢崛起,投資大年穩了!

開局第一週,國內A港股市場完勝全球。

截止週五收盤,A股滬深創三大指數小幅上漲,第一週分別累計上漲2.21%、3.19%、3.21%。港股市場昨日小幅回撤,但這一週三大指數也都累計上漲了超過6%。

尤其港股市場,恆指從去年11月低點到現在,累計反彈已超過40%,恆生科技指數更是反彈了超過65%。這架勢,強到超出了所有人的意料。

儘管經過此輪大漲之後,市場有可能進入短期回撤消化期,但從不斷放量的成交規模看得出,市場對今年的預期信心非常樂觀,怕錯過搶籌機會的遠多過怕再次被套。

同時,兩地的行情結構走勢,也再次印證我們近期的兩個觀點,一是今年市場會否極泰來,二是成長板塊會明顯有機會。

比如,這幾天明顯強勢的光伏和鋰電板塊。

01

新能源高光迴歸

在A股上漲的板塊中,本週最大的亮點是新能源大板塊,各種鋰電池、光伏產業細分概率接連輪番上漲,成為市場最靚的仔。

週五有近百隻光伏概念漲超3%,還有超20只光伏概念股漲停,説是掀起漲停潮也毫不過分。

鋰電池表現也一樣,TOPCON、HJT電池、鈣鈦礦電池躋身漲幅榜前列,寧德時代的市值也重回到了萬億大關,一洗此前多日弱勢回落局面。

而新能源板塊的強勢,除了其是成長板塊中最重要主力外,也與本身的估值修復和未來成長預期重新得到市場關注有關。

2022年以來,A股鋰電板塊整體下跌超過22%,其中多數龍頭股跌幅更大,寧德時代高位至今跌超30%,如果從2021年的高位算起跌幅更是接近腰斬。

其他的如億緯鋰能、恩捷股份、天賜材料、國軒高科、杉杉股份、格林美等電池概念龍頭,最高跌幅至今也早就超過了50%。

光伏也類似,一哥隆基綠能高位至今階段跌幅接近7成,通威、晶澳、中環等龍頭幾乎腰斬。

但另一方面,這些板塊的業務增長一點也不慢。比如鋰電,2022年前三季度,鋰電板塊整體營收1.34萬億元,同比增長73.5%,行業淨利潤1389億元,同比增長113.9%。

所以這兩年的大跌回撤,結合業務發展的持續穩健,就給這些板塊重新形成了一個非常具備吸引力的估值水平。

這就是成長賽道迴歸的威力體現,而且今年這一切才剛剛開始。

02

幾大強邏輯支撐

新能源板塊之所以連續大漲,除了高位回落形成的估值吸引力外,還有來自其他幾個方面的邏輯支撐。

最直接的刺激點來自消息面。

有報道稱,近日多家組件企業開始臨時上調1月組件排產企劃,其中某陝西龍頭企業於1月5日下午召開提產會議,除此之外一線組件企業JK以及JA也紛紛放出提產計劃。

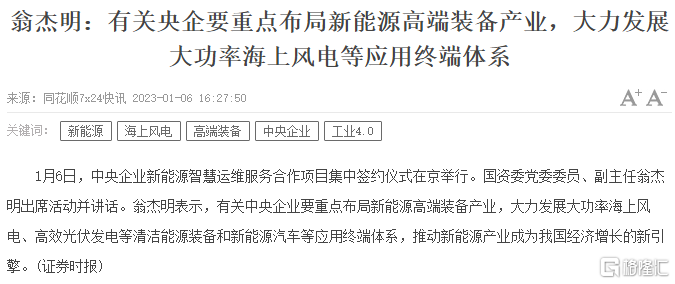

同時,近日有關央企也發出明顯指示要重點佈局新能源高端裝備、大功率海上風光發電裝備項目。

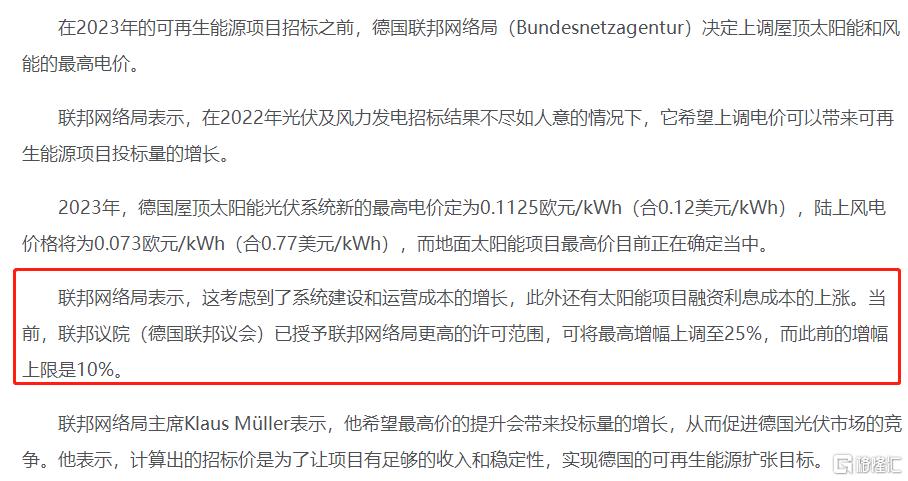

還有來自海外的報道稱,隨着能源需求緊缺,歐洲一些國家如德國為了刺激光伏產業發展,決定上調光伏項目和風能最高電價,幅度高達25%。

歐洲作為中國光伏產業出口的重點,光伏電價提升肯定非常利好國內光伏出口產業。

所以光伏如此嗨,真是利好刺激給太多了。

除了短期刺激,最大的邏輯支撐是來自經濟基本面改善。

2023年中國經濟強勢復甦,絕非一廂情願的單方面想法。

不用説今年為了疫後經濟復甦,促進經濟循環,各種持續超大力度的行業政策刺激和新增擴投資規模等利好驅動必然會取得很大效果。

單看這兩年歐美日疫後經濟復甦經驗,便是非常充足的證明。

近期大量國際投行不斷提高對今年中國經濟增長的預期、外資源源不斷淨流入等也是證明。

城市街道煙火氣不斷旺盛、北上廣深的公交地鐵客流量快速回升,更是力證。

雖然四季度的宏觀數據可能看不出復甦的跡象,但今年經濟復甦是勢不可擋的了。

經濟復甦,下游的消費起來,很多產業的經濟循環就起來了。

當然,外資的信心和資金也會回來。

今年元旦以來,北上資金加速淨流入,週四早盤11點就流入超過100億元,週五再度淨流入超過60億元。

本週北上資金累計淨流入超過200億元,如果從去年11月算起,北上資金已連續9周淨流入,累計淨流入超過1100億元,近期還有不少公司被外資“買爆”,這放在歷史上也是少見。説明現在市場即使還不能判斷是牛市行情,也能反映海外資金對國內市場的信心也越來越增強。

此外,在行業視角方面,雖然2022年光伏和新能源車股整體回落較大,但行業發展速度並不差。

據不完全統計,2022年的前三季度光伏組件公開招標規模總計超過124GW,超過2021年全年招標量的3倍。只是由於上游硅料產能不足,價格上漲過快,以及疫情等宏觀因素影響導致實際裝機量有所下降。

但2022年巨大的招標規模和被壓制的實際裝機量,會集中在今年釋放。國家能源局近期的會議也給出了指示,今年新增風光裝機量將達160GW,增幅超過33%。

同時,近期以來,光伏板塊還出現了不少重大利好刺激。

一是,伴隨硅料產能的逐步釋放,近期光伏主材價格快速回落。自2022年10月硅片價格先於上游硅料環節出現大跌,單晶緻密料成交均價大幅跳水,M6、G12單晶硅片近周環比均跌超20%,有些單晶緻密料材料的價格從2021年高點接近腰斬。

上游硅料價格和硅片價格大幅下滑,雖然侵蝕了上游的利潤,但對中下游利好很大,更刺激今年裝機量強勢回升。

鋰電板塊也一樣。

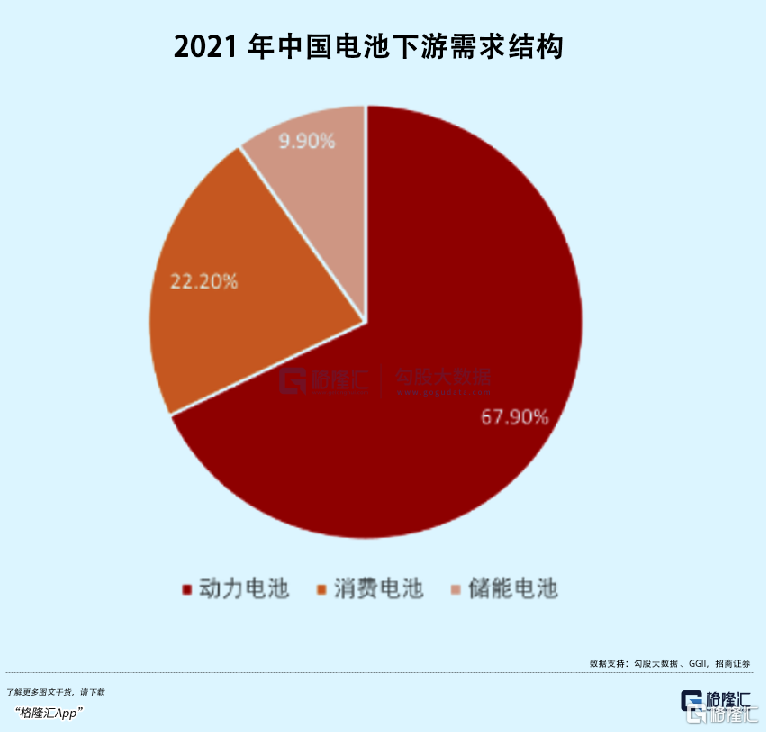

在鋰電池下游需求結構中,動力電池是大頭,2021年的接近7成鋰電是動力電池,消費電池佔22%,儲能電池佔比近10%。

據乘聯會披露,12月國內新能源乘用車廠商批發銷量73萬輛,環比11月約增長0.4%,同比增長45%。預估2022年國內新能源批發銷量為649萬輛,同比增長96%。

中汽協預計,2023年新能源車的產銷量有望達到900萬輛,同比增長將超過35%。儘管增速比往年有所下滑,但也足夠維持起鋰電行業高速增長的態勢。

消費電池方面,可能也有超預期增長。

因為2022年前11月中國的手機出貨量2.44部,同比下滑23.2%,12月沒什麼新機發布,全年大概率下滑超過23%。國內手機出貨量大小年規律比較明顯,2021年增長13.9%,2022年下降超20%,那麼今年疊加經濟復甦,出貨量重新明顯上升概率很大。

儲能電池,更是大概率會大放異彩。

無論是光伏發電,還是水電或其他發電模式,儲能電池在今年肯定會重新大增長,邏輯跟光伏裝機量爆發增長差不多,而且近期確實有不少上市公司公吿中標各種電池設備大單。

梳理眾多機構研報,也是一致認為今年儲能將大幅增長。有報吿分析,2023年全球儲能空間達120GWh,22-25年裝機CAGR=98.8%,其中預計2023年中國儲能市場總需求為33GWh,對應出貨量64GWh,裝機/出貨同增205%/129%,2022-2025年裝機/出貨CAGR分別為122.2%/87.8%。

如此高的增速,堪稱黃金賽道。

這也是為什麼近期鈉電池、topcon電池、HJT電池、鈣鈦礦電池等概念強勢上漲的原因。

更重要的是,鋰電的上游的材料端價格也在近期出現大幅度回落。

比如最關鍵的碳酸鋰,近期價格從最高近60萬/噸快速回落至50萬附近,下行趨勢顯然還在繼續。這不僅讓中下游的鋰電需求行業迎來難得的利潤修復週期,也會進一步刺激產銷量的增長。

03

尾聲:賽道迴歸,關注龍頭

在去年,因為疫情影響和經濟壓力,導致光伏、鋰電、甚至新能源車的下游需求都受到不小壓制。現在疫情干擾因素基本消退,今年初又有大量的相關投資項目重啟或加快推進,那麼今年行業加速發展就成為了必然趨勢。

所以,這個時候,佈局這些領域最具有競爭優勢的行業龍頭,和業務發展增量比較大的二線高增長優質標的,投資贏面會大很多。

比如,光伏和鋰電產業鏈的上游重要設備供應商和中游材料細分領域的龍頭(尤其已公佈有大額新增訂單的標的),然後是下游的風光伏發電的運營商,三是電池路線細分領域如topcon、HJT、鈣鈦礦、鈉離子等概念電池的主要龍頭。

這些領域,在過去幾年都是能誕生出隆基、寧德這樣的超級大牛的集中地,如今行業將確定性景氣迴歸,龍頭估值再現高光,同時再誕生一批新生白馬,並非不可能。

市場大機遇都是平等的,能否押中大白馬,剩下的就看各自的投研能力和幸運值了。(全文完)